Как стать лучшим банком для интернет-пользователей? Наше исследование банковских сайтов Армении

В данной статье мы расскажем, как делали исследование технологичности банковских сайтов Армении.

Как мы к этому пришли?

Наша компания работает с банковскими учреждениями уже более 15 лет и, приступая к новому проекту, мы всегда исследуем нишу: какие тенденции появились, как повлияли внешние факторы на поведение потребителя, чего он ожидает сейчас от банковского продукта и т.д.

Так, в начале 2021 года нами было принято решение провести анализ технологичности банковских сайтов в Армении. Ранее мы уже делали похожее исследование для Беларуси и Казахстана.

Что вы должны определить для себя перед началом исследования?

Цель, объект и предмет, актуальность, метод. Чем-то напоминает написание диплома в университете, с той лишь разницей, что результаты материала вы используете для развития своего бизнеса, а не оставите пылиться на кафедре. И вам не нужно придерживаться научного стиля в описании.

Начнем с главного, нашей цели.

- изучить развитость отрасли;

- оценить технологичность корпоративных сайтов банков Армении;

- выявить, какие возможности не использованы или развиты недостаточно.

Объектом исследования стал банковский рынок Армении, а предметом — корпоративные сайты банков.

Почему это актуально? Чтобы видеть перспективы развития, необходимо понимать, где сейчас ты, а где — другие (конкуренты), впереди или позади? Если впереди, то почему? Какие шаги они сделали, и как их обогнать?

События 2020-2021 годов вынудили людей по всему миру взглянуть на привычные вещи под новым углом зрения. А иметь доступ к услугам/продуктам через Интернет стало как никогда актуально. Коснулось это и банковской отрасли.

Если говорить о нашей аудитории, то данный материал мы разрабатывали в первую очередь для банковских сотрудников из следующих подразделений:

- разработка новых банковских продуктов;

- управление существующими продуктами банка;

- улучшение банковского сервиса;

- розничные и бизнес-услуги;

- маркетинг и реклама;

- работа с клиентами, управление удовлетворенностью клиентов;

- IT-службы.

Для анализа мы использовали мониторинг и сравнительный анализ. Для повышения объективности результатов изучались только те механизмы, которые может наблюдать на сайте банке любой пользователь в интернете. Проще говоря, мы открывали веб-ресурс и отмечали, что на нем есть, а чего не хватает, с точки зрения банковского клиента.

При этом субъективные оценки, такие как приятность дизайна сайта, в оценке не учитывались. Даже несмотря на наличие объективно визуально несовременных элементов, оценивать «красоту» мы не брались. А вот технологичность — да. И далее мы расскажем, как происходил процесс составления рейтинга.

Проведение исследования

Второй шаг.

Для удобства анализа нами было составлено три сравнительные таблицы.

Первая отвечала за экспресс-анализ и более качественные данные. Здесь мы отмечали не просто наличие услуг для бизнес-лиц, рядовых пользователей или депозитов, а их количество, описание, добавляли комментарии и свои наблюдения.

Для общей оценки (рейтинга) такие данные не использовались, однако они помогали в целом сформировать картину. И мы использовали их для дальнейшего составления рекомендаций по развитию банковских сайтов.

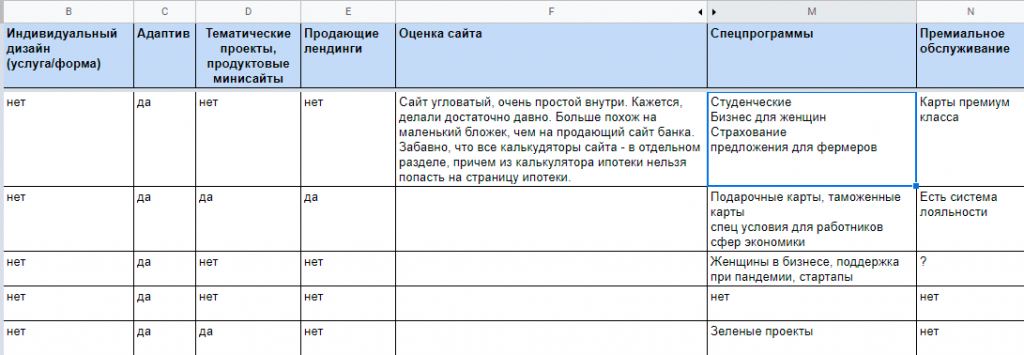

Например, у многих банков наблюдалась тенденция поддержки разных видов бизнеса: экологические, сельскохозяйственные, студенческие, бизнес для женщин и многие другие. И при этом такие возможности никак не презентуются должным образом, нет CTA (призыва к действию). В основном, что мы имеем, — это заявки на кредит.

Отразить такие показатели в рейтинге довольно сложно, так как не все банки в принципе имеют ту или иную услугу. Это ведь не будет делать их менее «технологичными».

Выглядело это примерно так:

Вторая таблица требовала четкий ответ на четкий вопрос. Есть ли адаптив у Банка А? Да/нет.

К сожалению, не на все вопросы удавалось сформулировать однозначный ответ. Где-то требовалась регистрация, где-то кнопка присутствовала, но страница выдавала ошибку. Вдруг уже через неделю она будет исправлена и можно поставить плюсик в этой ячейке? Но пока это не работает, ставим все-таки минус?

Так, мы выделили 10 блоков:

- безопасность;

- техническое удобство;

- конверсия/формы — частные лица;

- конверсия/формы — бизнес;

- расчеты/фильтры;

- коммуникации;

- помощь;

- HR-бренд;

- маркетинг;

- система управления контентом.

В каждом блоке свои критерии для оценки. Например для маркетинга это будет наличие продуктовой рекламы внутри сайта, а для HR-бренда — карьерный калькулятор, возможность стажировки в банке. В общей сложности этих критериев набралось больше 60 на все 10 блоков. Умножаем на 15 банков и получаем 900 ячеек, которые надо заполнить — просто просматривая все страницы сайтов.

Для упрощения и ускорения анализа можно использовать специальные плагины, которые сразу показывают данные о сайте: какие счетчики аналитики на нем установлены, какая CMS используется и так далее.

Почему это было важно учесть при исследовании? Наши сейлз-менеджеры еще при первой беседе с клиентами говорят о том, что разработка сайта — это 40% от вашего бюджета, остальные 60% должны пойти на продвижение и развитие проекта. Только так можно сделать действительно эффективный бизнес-инструмент. А развивать сайт без анализа существующих показателей не получится.

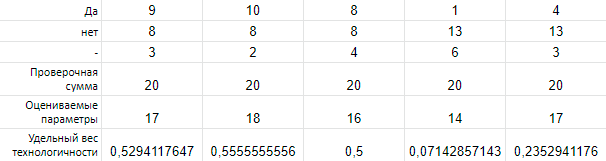

Оценка. Последняя (почти) таблица, куда были вынесены 20 ключевых показателей — именно по ним мы высчитывали удельный вес технологичности.

На этом этапе исследования включается пара несложных математических формул. Теперь мы ставили 1 балл при наличии инструмента, 0 баллов при его отсутствии и прочерк, если инструмент не предусматривается или не подлежит проверке.

Дальше считаем, сколько единиц, нулей и прочерков у нас получилось, затем — сколько в сумме получается единиц и нулей, и наконец определяем удельный вес технологичности в отношении к количеству единиц и оцениваемых параметров.

С примером будет понятнее.

Вот у нас есть 5 банков, у первого из них есть 9 инструментов из 20, 8 инструментов нет, а 3 не оцениваются.

Ячейка с «проверочной суммой» создавалась, чтобы какой-то из показателей в расчетах не потерялся (всё же мы люди и вполне можем упустить какой нолик из виду, когда по несколько часов смотрим в эти таблицы). В ней заложена формула суммы «да», «нет» и «-».

«Оцениваемые параметры» — это сумма «да» и «нет».

И последняя формула — удельного веса технологичности — это отношение «да» к числу «оцениваемых параметров» (9/17).

Так, наилучшим результатом в последней формуле станет — 1. Когда количество присутствующих инструментов будет равно количеству оцениваемых. Но такой цифры не вышло ни у кого. Самый лучший результат получился у Банка ВТБ (Армения) — это 0,75. А закрывает топ-5 банк с результатом в 0,53 (что уже всего лишь половина возможностей).

Результат

В конце мы возвращаемся к началу. Какие у нас были цели?

Изучение развитости отрасли и оценка технологичности корпоративных сайтов банков Армении. Это взаимосвязанные цели, где для первой мы мониторим сайты и все выносим в таблицу, а для второй — демонстрируем ситуацию «как есть» в цифрах на основе полученных данных.

Выявление неиспользованных возможностей. Их оказалось немало, и потому мы составили pdf-документ в 26 страниц. С полученными результатами, цифрами, советами, примерами и обоснованием, почему и что необходимо современному банку на веб-сайте.

! Нельзя не отметить, что в начале исследования и в конце, когда мы уже резюмировали полученные данные, важную роль сыграл наш опыт работы с банковскими сайтами. То есть мы знали, на какие пункты будем обращать внимания, какие инструменты есть на рынке, в разработке, какими были сайты в прошлом и т.д. И мы знали, какие рекомендации будут полезны для банковской сферы.

Потому, если вы беретесь анализировать для себя незнакомый рынок, учитывайте, что еще потребуется время на изучение тенденций, лучшего опыта лидирующих компаний и зарубежных бизнесов. Как минимум.

Если возвращаться к тематике нашего исследования, то банки должны понимать — конкурировать исключительно продуктами будет сложно, клиентский сервис обязан быть в топе приоритетов. Любой компании, не только для банка. И именно технологии помогают обеспечивать значительную часть того самого клиентского сервиса на должном уровне.

Весной 2021 года среди белорусских компаний был проведен опрос на тему автоматизации бизнеса и использования CRM-систем. Делимся с вами результатами данного исследования, которые нас (далее спойлер!) как специалистов по внедрению Битрикс24 очень порадовали.

Читать

Бизнес — это большая ответственность. Поэтому важно понимать все тонкости и нюансы при создании и развитии своей компании. Как говорят, незнание закона не освобождает вас от ответственности. Поэтому мы рекомендуем изучить официальные обязанности интернет-магазинов.